L'effet de levier fiscal : un cadeau de l'État ?

Le PER est le seul placement qui vous permet de déduire vos versements de votre revenu imposable. Pour un contribuable à 41 % de TMI, chaque euro placé génère une économie d'impôt immédiate de 41 centimes.

Démonstration mathématique (TMI 41 %)

Pour un versement de 10 000 € sur votre PER :

- Économie d'impôt réelle (l'État vous rend) : +4 100 €

- Effort d'épargne net (votre coût réel) : 5 900 €

Résultat : 100 % de la somme (10 000 €) travaillent et génèrent des intérêts pour vous, alors que vous n'avez décaissé que 5 900 €.

Projection sur 20 ans : la puissance du versement mensuel

Prenons l'exemple d'une épargne de 1 000 € par mois. À effort d'épargne équivalent, comparons le capital constitué sur un PER et sur une Assurance-vie classique sur 20 ans (hypothèse de rendement de 9 % / an).

📊 Le match de la capitalisation (Rendement 9 %)

Pour un effort d'épargne net de 590 € / mois (le coût réel après impôt) :

- Versement mensuel : 590 €

- Capital investi sur 20 ans : 141 600 €

- Capital final (9 %) : 377 000 €

- Versement mensuel : 1 000 €

- Capital investi sur 20 ans : 240 000 €

- Capital final (9 %) : 639 000 €

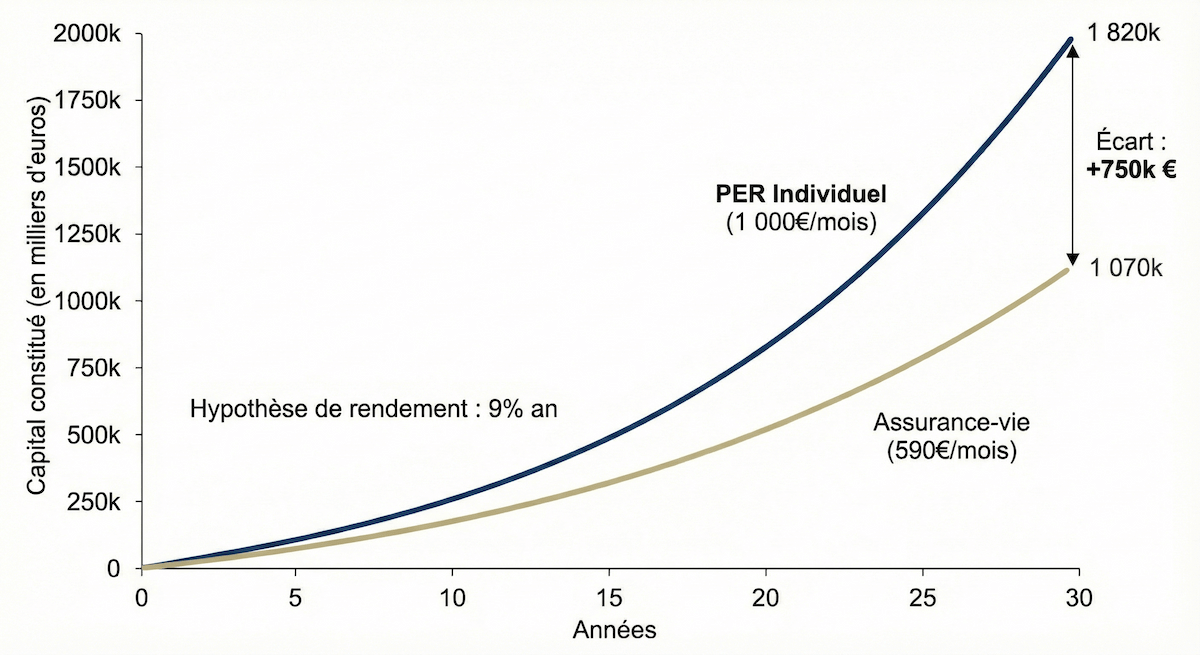

30 ans d'intérêts composés : Assurance-vie vs PER

Le temps est votre meilleur allié. En réinvestissant chaque mois l'économie d'impôt que l'État vous accorde, vous utilisez l'effet "boule de neige" massif. Voici la différence entre un placement de 590 €/mois versé sur une Assurance-vie et la même somme optimisée via un PER (1000 € -41 %) avec un rendement cible de 9 %.

Analyse du graphique : À l'échéance des 30 ans, le capital constitué sur le PER s'envole vers les 1,72 million d'euros, contre environ 1,01 million d'euros pour l'assurance-vie. L'économie d'impôt réinvestie a généré à elle seule plus de 700 000 € de patrimoine supplémentaire sans effort financier additionnel de votre part.

Sortie en capital : Le piège de la fiscalité ?

L'impôt déduit à l'entrée sera réintégré à la sortie. Le PER peut donc être un piège dans certains cas (TMI à 11 % par exemple). Pour un profil à 41 %, la stratégie est double :

- L'arbitrage de TMI : En général, vos revenus baissent à la retraite. Si vous passez de 41 % à 30 % de TMI, vous gagnez 11 % de performance nette grâce à ce différentiel fiscal.

- La capitalisation de l'économie : Même si votre TMI reste à 41 %, vous avez fait fructifier l'argent de l'impôt pendant 20 ans. Ces intérêts cumulés vous appartiennent définitivement.

Attention toutefois à ne pas compter sur le PER comme seule stratégie retraite. Un tel dispositif est sujet à des incertitudes (qui sait quel sera le barème de l'impôt de demain ?). Il est donc important d'avoir d'autres fonds à disposition pour la retraite (PEA, Assurance-vie...), qui seront complémentaires : ils permettront de ne pas retirer du PER si ce n'est pas opportun immédiatement.

Un outil de transmission et de protection familiale

En cas de décès avant 70 ans, le PER assuranciel (permet de transmettre un capital à ses bénéficiaires avec les mêmes avantages que l'assurance-vie (abattement de 152 500 €), mais avec un avantage supplémentaire :

Le "Cadeau de l'État" définitif

Si vous ne liquidez pas votre PER de votre vivant, l'avantage fiscal obtenu à l'entrée (les 41 % d'économie) est définitivement acquis. Vos héritiers reçoivent le capital sans que l'impôt sur le revenu "économisé" par vous ne soit jamais régularisé.

Les points de vigilance avant d'ouvrir un PER

Le PER n'est qu'une enveloppe. Ce qui importe, ce sont les fonds que l'on peut investir à l'intérieur. Quelques écueils à éviter :

- Les frais excessifs : Un PER se garde généralement longtemps. L'impact des frais sur le long terme peut donc avoir une incidence très significative. Les frais du contrat* ne sont que la partie visible des frais. D'autres frais invisibles sont souvent les plus importants (frais inclus dans la performance des fonds). Comme règle générale, évitez à tout prix la gestion déléguée ou gestion sous mandat.

- L'absence de produits structurés : Un PER limité dans le choix des fonds peut être un grand handicap. Nous y intégrons nos solutions à capital garanti ou protégé pour booster la rentabilité.

- Le manque de conseil à la sortie : Nous calculons avec vous le meilleur moment pour débloquer votre capital afin d'éviter un saut de tranche fiscale.

*Des frais raisonnables sont par exemple 0 % de frais d'entrée, 1 % de frais de gestion, et 0 % de frais d'arbitrage.

Comparatif : Épargne Classique vs PER (TMI 41 %)

| Critère | Assurance-Vie | PER Individuel |

|---|---|---|

| Fiscalité à l'entrée | Aucune déduction | Déduction intégrale (41 %) |

| Capital investi | 100 % | 100 % + 41 % de gain fiscal |

| Disponibilité | Totale et immédiate | Bloqué (sauf Résidence Principale) |

| Objectif principal | Liquidité court/moyen terme | Optimisation fiscale & Retraite |

Assurance-Vie

PER Individuel

Questions fréquentes sur le PER

Non, sauf pour l'achat d'une résidence principale ou en cas d'accidents de la vie (fin de droits chômage, invalidité, etc.).

Les deux sont possibles. Pour optimiser votre fiscalité, nous recommandons souvent un versement ponctuel en fin d'année pour ajuster le montant exact à votre plafond de déduction.

Absolument. Le transfert vers un PER moderne permet souvent de réduire les frais et d'accéder à de meilleurs supports d'investissement.

Réaliser votre étude personnalisée

Nous calculons pour vous le montant optimal de vos versements en fonction de votre TMI 41 %.