Le compromis entre rentabilité et prudence

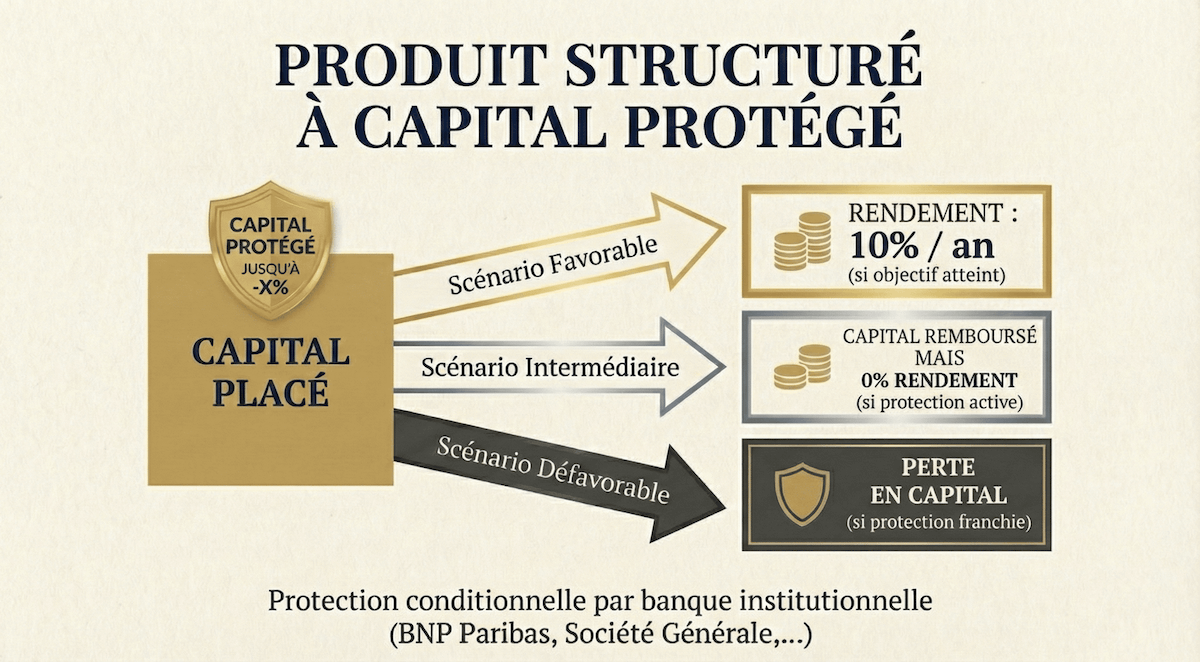

Si le "Capital Garanti" est l'alternative aux livrets, le Capital Protégé est l'alternative intelligente à l'investissement boursier direct (Actions/ETF). Ce placement est conçu pour répondre à trois objectifs :

- Performance : Viser entre 8 % et 12 % de rendement par an, là où les fonds à capital garanti plafonnent.

- Protection : Protéger son capital contre une baisse modérée ou importante des marchés (ex : jusqu'à -50 %).

- Décorrélation : Générer du rendement même si la bourse stagne ou finit en légère baisse.

La barrière de protection : un bouclier contre la baisse du marché

Contrairement à un investissement classique en actions, vous disposez d'une protection conditionnelle. La banque s'engage à vous rembourser 100 % de votre capital tant que le marché ne franchit pas un seuil critique à l'échéance.

Exemple concret : La Barrière à -50 %

Sur un produit indexé sur le CAC 40 avec une protection à -50 % sur 10 ans :

- 🟢 Scénario Hausse : Le marché monte. Vous récupérez votre capital + vos coupons (ex : 10 % / an).

- 🔵 Scénario Baisse Modérée : Le marché finit à -40 %. Votre capital reste intact. Le bouclier a protégé votre épargne.

- 🔴 Scénario Krach Extrême : Le marché finit à -55 %. La barrière est rompue, vous subissez la baisse réelle du marché.

Comme vous pouvez le voir, ce mécanisme offre une marge de sécurité importante. Tant que l'indice reste au-dessus de la barrière de protection (ex : -50 %), vous récupérez l'intégralité de votre capital initial, majoré des rendements accumulés. Ce n'est qu'en cas de baisse extrême à l'échéance, au-delà de ce seuil de sécurité, que votre investissement suit la performance réelle du marché.

Une ingénierie portée par les plus grandes signatures

La barrière de protection repose sur la solidité de la banque émettrice. Nous sélectionnons exclusivement des établissements financiers d'importance systémique mondiale :

Décorrélation du marché boursier

En ce début d'année 2026, les marchés financiers affichent des valorisations historiquement élevées. Le Price to Earnings (P/E) du S&P 500, qui mesure le prix des actions par rapport aux bénéfices des entreprises, frôle ses plus hauts historiques.

Le paradoxe de l'investissement direct

L'histoire boursière nous enseigne qu'investir lorsque les prix sont au sommet expose souvent à une "décennie perdue" : les 10 années qui suivent ces pics de valorisation sont statistiquement peu rentables pour un détenteur d'actions classique.

Le produit structuré à capital protégé apporte la solution à ce risque :

- Même si le marché fait du surplace (0 %) pendant 10 ans, vous percevez votre coupon de 10 % par an.

- Même si le marché baisse de 30 %, votre capital est intégralement restitué grâce au bouclier.

C'est ce qu'on appelle la décorrélation : votre performance ne dépend plus d'une hausse de la bourse. Pour que cette corrélation revienne, il faudrait que les marchés s'effondrent de plus de 50 % sur le long terme.

Consulter les opportunités du mois

Risques et points d'attention

Pour viser un rendement de 10 %, une part de risque doit être acceptée. Chez EXP Capital, nous privilégions la transparence :

- Risque de perte en capital : La protection en capital est désactivée si la barrière est franchie à la date finale du produit.

- Risque Émetteur : La garantie repose sur la solidité de la banque émettrice (BNP Paribas, Société Générale, etc.).

- Plafonnement de la rentabilité : En échange de la protection, vous renoncez à la hausse potentiellement "illimitée" des actions.

Comparatif : actions en direct vs capital protégé

| Scénario de Marché | Actions (ETF) | Capital Protégé |

|---|---|---|

| Forte hausse (+20 %) | +20 % (rentabilité supérieure) | +10 % (rendement plafonné) |

| Stagnation (0 %) | 0 % | +10 % (Coupon versé) |

| Baisse modérée (-30 %) | -30 % (Perte réelle) | 0 % (Capital intact) |

| Krach majeur (-60 %) | -60 % | -60 % |

Marché Stagnant (0 %)

Le Capital Protégé vous verse un coupon (ex : 10 %), là où les actions ne rapportent rien.

Baisse modérée (-30 %)

Votre capital est protégé à 100 % grâce à la barrière, contrairement à la bourse directe.

Questions fréquentes

Si votre barrière de protection est fixée à -50 % (cas fréquent), votre capital est intégralement protégé. Vous récupérez 100 % de votre mise à l'échéance. Le bouclier contractuel absorbe le choc.

Non. Vous renoncez aux dividendes et à la hausse illimitée des actions. En échange de cette renonciation, la banque finance votre barrière de protection (le bouclier) et vos coupons élevés (généralement 8 % à 12 % par an).

Étudier une allocation dynamique sécurisée

Nos conseillers analysent pour vous les meilleures opportunités du moment.