1. Le principe : "One Shot" et rentabilité immédiate

La Loi pour le Développement Économique des Outre-mer (LODEOM) n'est pas un placement au sens classique. C'est davantage une opération fiscale de court terme.

Le contrat avec l’État : Vous financez du matériel industriel (grues, tracteurs, machines) loué à des entreprises en Outre-Mer. En échange de votre aide au développement économique local, l'État vous accorde une réduction d'impôt supérieure à votre investissement.

L'administration fiscale accorde une réduction d'impôt pouvant aller de 108 % à 123 % du montant investi (selon les zones et secteurs). Pour l'investisseur, la rentabilité nette se situe entre 8 % et 23 % en fonction de la période de souscription et du niveau de risque accepté.

Exemple concret pour une rentabilité à 11 %

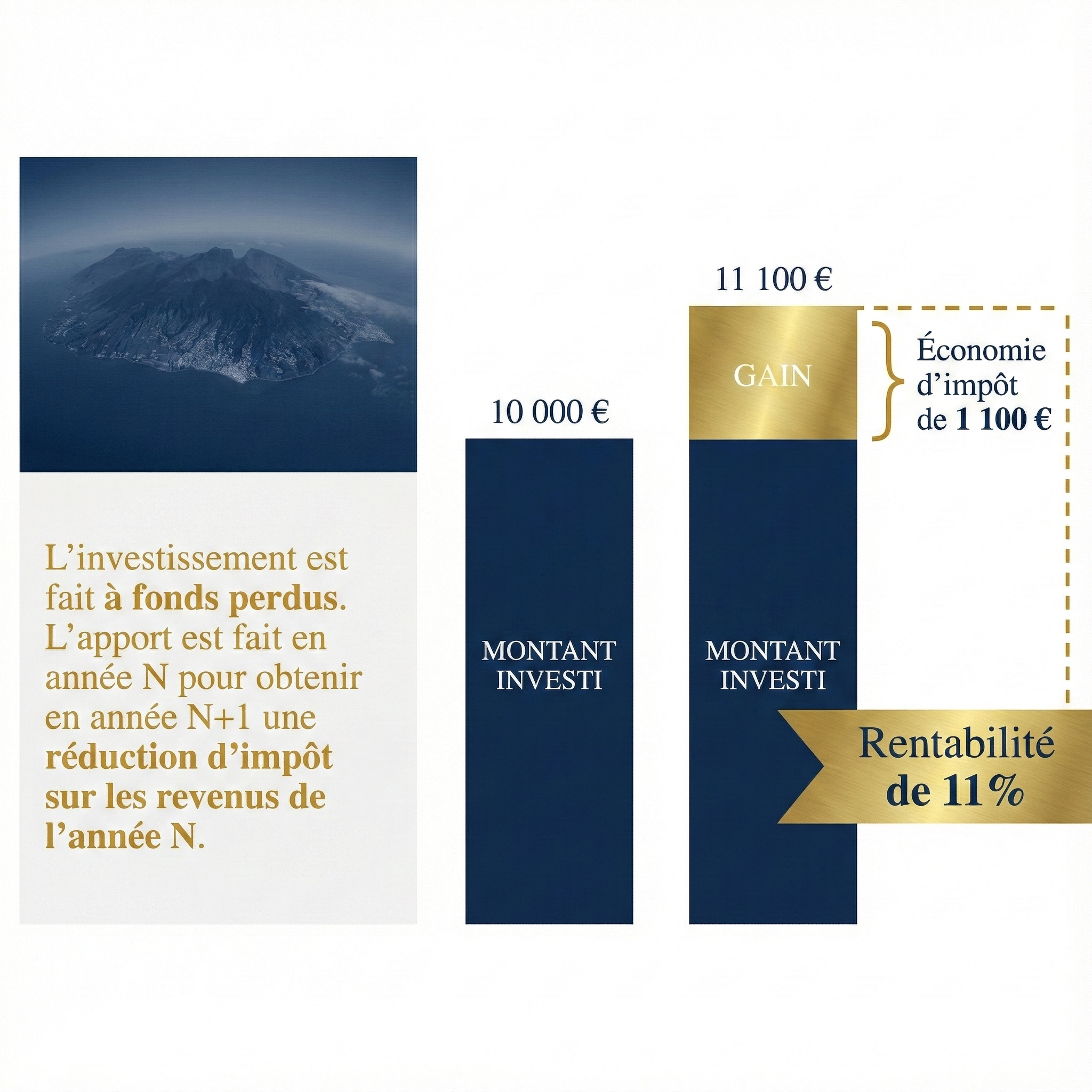

- Vous versez 10 000 € en année N.

- L'année suivante (N+1), l'État vous rembourse 11 100 € sous forme de réduction d'impôt.

- Gain net : 1 100 € (soit +11 % de rentabilité).

L'argent est investi "à fonds perdus", c'est la réduction d'impôt qui constitue le remboursement + le gain. Selon que l’on investisse en Janvier ou en Décembre de l’année N, la durée avant de recevoir la réduction d’impôt sera donc de 8 à 20 mois.

2. Le danger du LODEOM "Classique"

Si le rendement est si élevé, c'est qu'il y a un risque. L'État exige que le matériel financé soit exploité pendant 5 ans.

La contrepartie de la rentabilité élevée est un risque juridique et fiscal important. Pour que la réduction d'impôt soit définitivement acquise, le matériel financé doit être exploité de manière continue pendant 5 ans.

Si l'entreprise locataire fait faillite, cesse son activité, ou si le matériel est détruit (cyclone, accident) sans être remplacé, l'administration fiscale procède à une reprise de la réduction d'impôt. L'investisseur doit alors rembourser l'avantage fiscal perçu, parfois majoré de pénalités.

Le risque de solidarité (SNC)

Juridiquement, l'investissement se fait via une Société en Nom Collectif (SNC). Cela implique que les associés sont indéfiniment et solidairement responsables des dettes de la société. En cas de défaut de paiement du locataire sur le crédit bancaire, la banque peut se retourner contre les investisseurs.

Le montage juridique (SNC)

L'opération s'effectue via une Société en Nom Collectif (SNC) créée pour l'occasion.

- L'investisseur apporte des fonds (environ 30 % à 40 % du financement).

- La banque complète le financement par un crédit.

- La SNC achète un matériel industriel (grue, machine-outil, véhicule utilitaire...) et le loue à une entreprise locale.

- L'entreprise locale bénéficie d'un loyer réduit.

- L'investisseur récupère une réduction d'impôt l'année suivante.

3. L’option sécurisante : une garantie de bonne fin fiscale

Face à ces risques, il existe une garantie de bonne fin fiscale (appelée G3F par certains acteurs, GBFF par d’autres).

🛡️ Qu'est-ce que cette garantie ?

C'est une assurance incluse dans le montage. Le monteur de l'opération s'engage contractuellement et financièrement à couvrir le risque fiscal.

Concrètement : Si le matériel est défaillant ou si l'exploitant fait défaut, la clause de garantie s'active. Vous conservez votre réduction d'impôt quoi qu'il arrive. Le risque est transféré de vous vers le monteur (qui doit donc être extrêmement solide et assuré).

Notre cabinet référence les opérations assorties d'une Garantie de Bonne Fin Fiscale, proposée par des monteurs historiques (comme Star Invest ou Inter Invest par exemple).

| Critère | Girardin "Haut Rendement" | Girardin "Sécurisé" |

|---|---|---|

| Rentabilité cible | 15 % à 23 % | 8 % à 12 % |

| Risque locataire | Supporté par l'investisseur | Couvert par le monteur/Assureur |

| Protection juridique | Recours limité | Clause de non-recours bancaire + GBFF |

Portée et limites de la garantie

La Garantie de Bonne Fin Fiscale est une protection contractuelle. Le monteur s'engage à indemniser l'investisseur en cas de redressement fiscal dû à un défaut d'exploitation.

Note d'expert : Cette garantie ne constitue pas une immunité légale vis-à-vis de l’administration fiscale. Elle repose sur la solidité financière du monteur et de sa compagnie d'assurance. C'est pourquoi la qualité de l'opérateur est aussi critique que la sélection du produit.

Quand souscrire ?

- Le calendrier : Les souscriptions ouvrent en début d'année. Plus vous investissez tôt (janvier-mars), plus le taux de rentabilité est élevé. En fin d'année, les taux baissent.

- Enveloppe : En particulier pour les enveloppes avec garantie, les souscriptions sont conditionnées à la disponibilité des enveloppes, qui s’amenuisent au fur et à mesure de l’année. Il est courant que certains de nos partenaires opérateurs closent les enveloppes avant le milieu de l’année.

- Le profil : Adapté si vous payez plus de 5 000 € d'impôt sur le revenu par an.

- Le plafond : Attention au Plafond des Niches Fiscales (Global de 10 000 €, mais le Girardin bénéficie d'un plafond spécifique étendu à 18 000 € dans certaines conditions). Un contribuable peut investir plus de 40 000 € en LODEOM dans certaines conditions.

Vous voulez effacer vos impôts 2025 ?

Accédez aux enveloppes LODEOM avec les meilleures garanties du marché.