Malgré les baisses, le Livret A reste un outil de trésorerie irremplaçable. Ne faisons pas l'erreur de le fermer ou de l'oublier.

L’essentiel en 3 points

- Rendement réel négatif : Avec une inflation estimée autour de 2 %, le Livret A à 1,50 % vous fait perdre du pouvoir d'achat.

- Liquidité totale : L'argent est disponible en quelques secondes, contrairement à l'assurance-vie (plusieurs jours).

- Notre conseil : Ne conservez que l'épargne de précaution (3 à 6 mois de dépenses). L'excédent doit être réalloué vers des supports plus performants (à capital garanti ou non).

1. Un placement qui nous fait perdre de l'argent

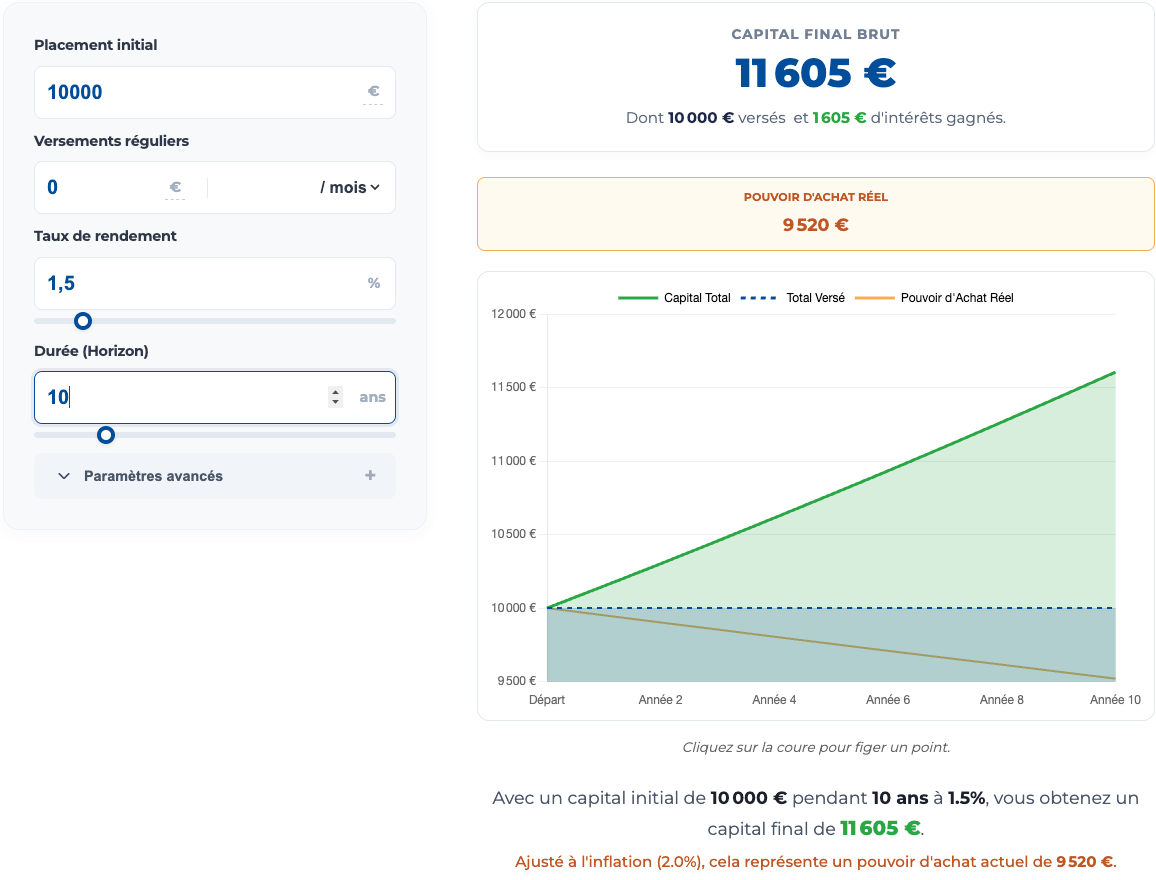

En réalité en 2026, le Livret A ne protège pas plus votre capital contre l'érosion monétaire qu’auparavant. Pour comprendre, il faut distinguer le taux affiché (nominal) du taux réel (ce qu'il vous reste après inflation).

- Taux du Livret A : + 1,50 % (net d'impôt).

- Inflation moyenne (prévision) : - 2,00 %.

- Rendement Réel : - 0,50 %.

Concrètement, laisser 10 000 € sur ce livret revient à perdre environ 50 € de pouvoir d'achat par an. Ce n'est pas un drame sur une courte période, mais cela devient problématique si cette situation perdure sur 5 ou 10 ans.

Note : Le Livret d’Épargne Populaire (LEP), réservé aux revenus plus modestes, échappe à cette logique avec un taux de 2,50 %, offrant ainsi un rendement réel (légèrement) positif. Il doit être priorisé si vous êtes éligible.

2. Pourquoi le garder ? La liquidité

Si le rendement est mauvais, pourquoi les gestionnaires de patrimoine conseillent-ils de ne pas le clôturer ? Pour une raison simple : la disponibilité immédiate des fonds.

En cas d'imprévu (panne de véhicule, urgence médicale, régularisation d'impôt), le Livret A permet de débloquer les fonds instantanément via un simple virement, 24h/24 et 7j/7.

La comparaison avec l'Assurance-Vie

Beaucoup d'épargnants pensent à tort que le fonds en euros de l'assurance-vie est une alternative équivalente. C'est faux sur le plan de la liquidité.

- Sur un Livret A : Disponibilité en quelques secondes.

- Sur une Assurance-Vie : Disponibilité en 3 à 10 jours ouvrés (délais de traitement bancaire et assureur).

Ce délai de quelques jours peut s'avérer critique face à une urgence. C'est pourquoi le Livret A reste un outil irremplaçable : il n'est pas là pour la performance, mais pour la sécurité immédiate.

3. Les alternatives à capital garanti (et leurs limites)

Pour l'argent qui dépasse votre épargne de précaution, il existe des solutions plus rentables, mais elles comportent des contraintes techniques qu'il faut maîtriser.

Les Fonds en Euros (Assurance-Vie)

Ils offrent un rendement supérieur (souvent entre 2,50 % et 3,50 % en 2026). Le capital est garanti à tout moment, mais comme vu précédemment, la liquidité est moins fluide. Il peut parfois être intéressant pour l'épargne de moyen terme (projet à 2 ou 3 ans maximum).

Les Produits Structurés à Capital Garanti

C'est souvent l'alternative proposée par les banques privées pour dynamiser une trésorerie d'entreprise ou un gros patrimoine. Ils peuvent viser une rentabilité de 3 % à plus de 10 %. Il faut être extrêmement vigilant lors du choix de son produit structuré, le rendement cible n'est jamais garanti.

La garantie en capital n'est pas infaillible

La garantie du capital s'applique généralement à l'échéance du produit (par exemple au bout de 5 ans).

Si vous avez besoin de sortir l'argent avant la date prévue, la garantie ne s'applique pas. Vous sortez à la "valeur de marché" (en réalité, la valeur est fixée par la banque émettrice, en fonction des conditions de marché) , qui peut être en baisse.

Tableau Comparatif : Où placer ses liquidités ?

Ce tableau permet de visualiser rapidement les forces et faiblesses de chaque enveloppe.

| Support | Rendement 2026 (Est.) | Disponibilité | Risque en capital |

|---|---|---|---|

| Livret A / LDDS | 1,50 % Net | Immédiate | Nul |

| LEP | 2,50 % Net | Immédiate | Nul |

| Fonds Euros | ~ 2,80 % Brut | J+3 à J+10 | Nul |

| Produit Structuré | ~ 4,00 % Brut | Faible | Oui (si sortie anticipée) |

Analyse Livret A (Édition 2026)

Profil de risque et de performance :

-

Sécurité du Capital : 10/10 (Maximale)

Garanti par l'État français, peu de risque de faillite bancaire. -

Liquidité (Disponibilité) : 10/10 (Immédiate)

Virements instantanés 24h/7j vers votre compte courant. -

Rendement Réel : 0/10 (Négatif)

À 1,50% net face à une inflation de ~2%, vous perdez du pouvoir d'achat.

Excellent outil de trésorerie, mais mauvais investissement.

4. Vrai / Faux : Pièges et Astuces techniques

Maîtrisez les règles cachées pour ne pas perdre bêtement vos intérêts.

"Je perds mes intérêts si je retire de l'argent n'importe quand ?"

VRAI. Les intérêts sont calculés par "quinzaine" (le 1er et le 16 du mois).

L'astuce de l'expert : Pour ne rien perdre, effectuez vos dépôts juste avant le 1er ou le 16, et vos retraits juste après le 1er ou le 16.

Exemple : Un retrait le 14 annule les intérêts du 1er au 15. Attendez le 16 !

"Je change de banque, je peux transférer mon Livret A."

NON. Depuis 2012, le transfert est impossible. Vous devez clôturer l'ancien et en ouvrir un nouveau.

Le piège : Entre la fermeture et la réouverture, vous perdrez souvent une quinzaine d'intérêts complets. Anticipez !

"Puis-je ouvrir un Livret A pour mes enfants ?"

OUI. Ça n'a en revanche aucun intérêt, sauf si votre besoin en liquidités à court terme dépasse les plafonds cumulés du livret A (22 950 €) et du LDDS (12 000 €).

Un couple avec 2 enfants peut cumuler 4 Livrets A, soit 91 800 € de liquidité totalement disponible et défiscalisée. Idéal en attente d'un achat immobilier.

Conclusion : Ne fermez pas votre livret A

En 2026, le livret A (et les autre slivrets d'épargne réglementés) a subi un nouveau rabais. Il est effectivement de moins en moins rentable. Dans un sens c'est une bonne chose, car il force les épargnants à utiliser de vraies solutions d'investissement pour leur épargne de long terme. Mais la seule vraie raison d'utiliser un livret A est encore préservée : sa liquidité totale. Les virements sont instantanés et les fonds utilisables dans la minute.

La stratégie à adopter :

- L'Épargne de Précaution (Matelas de sécurité) : Conservez l'équivalent de 3 à 6 mois de dépenses courantes sur vos livrets réglementés (Livret A, LDDS, LEP). Ne cherchez pas la rentabilité ici, cherchez la tranquillité d'esprit.

- L'Épargne de Projet : Tout l'excédent doit être basculé vers une assurance-vie (fonds euros) ou des comptes à terme, pour ne pas subir l'érosion monétaire.

- L'Investissement : Pour le long terme, seule une diversification vers des actifs réels (immobilier, actions) permettra de battre significativement l'inflation. Pour les profils les plus sécuritaires, les produits structurés permettent une protection partielle ou totale du capital.

Votre Livret A dépasse le plafond recommandé ?

Il est temps d'optimiser l'excédent.